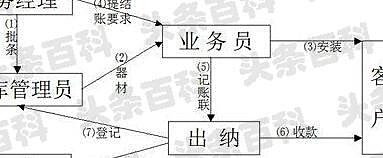

> 技术操作

会计全盘帐的具体流程

1、根据原始凭证或原始凭证汇总表填制记账凭证。

2、根据收付记账凭证登记现金日记账和银行存款日记账。

3、根据记账凭证登记明细分类账。

4、根据记账凭证汇总、编制科目汇总表

5、根据科目汇总表登记总账。

6、期末,根据总账和明细分类账编制资产负债表和利润表。

7、抄报税操作应该是报税、抄税、认证,是增值税防伪税控系统每个月必须做的工作,是金税工程所属的开票、认证两个系统的工作。

1、根据原始凭证或原始凭证汇总表填制记账凭证。

2、根据收付记账凭证登记现金日记账和银行存款日记账。

3、根据记账凭证登记明细分类账。

4、根据记账凭证汇总、编制科目汇总表

5、根据科目汇总表登记总账。

6、期末,根据总账和明细分类账编制资产负债表和利润表。

7、抄报税操作应该是报税、抄税、认证,是增值税防伪税控系统每个月必须做的工作,是金税工程所属的开票、认证两个系统的工作。