> 健康

无形资产摊销4类不得扣除的是(无形资产摊销4类不得扣除的有哪些)

导语:无形资产摊销,4类不得扣除

无形资产,是指企业长期使用、但没有实物形态的资产,包括专利权、商标权、著作权、土地使用权、非专利技术、商誉等。

1、无形资产摊销的范围

在计算应纳税所得额时,企业按照规定计算的无形资产摊销费用,准予扣除。但是,下列无形资产不得计算摊销费用扣除:

1.自行开发的支出已在计算应纳税所得额时扣除的无形资产;

2.自创商誉;

3.与经营活动无关的无形资产;

4.其他不得计算摊销费用扣除的无形资产。

2、无形资产的摊销方法及年限

1.无形资产的摊销采取直线法计算——当月摊销;

2.无形资产的摊销不得低于10年。作为投资或者受让的无形资产,在有关法律或合同中规定使用年限的,可依其规定使用年限分期计算摊销;

3.外购商誉,在企业整体转让或者清算时准予扣除。

【注】自创商誉不得计算摊销费用扣除;

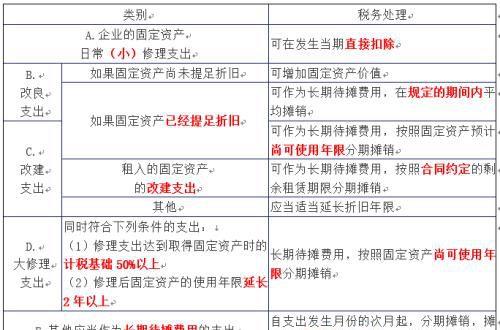

4.长期待摊费用,是指企业发生的应在1个年度以上或几个年度进行摊销的费用。在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除。

1.已足额提取折旧的固定资产的改建支出。

2.租入固定资产的改建支出。

3.固定资产的大修理支出。

4.其他应当作为长期待摊费用的支出。

【举个栗子】企业发生的下列支出中,可在发生当期直接在企业所得税税前扣除的是( )。

A.固定资产改良支出

B.租入固定资产的改建支出

C.固定资产的日常修理支出

D.已足额提取折旧的固定资产的改建支出

【答案】C

【解析】选项A、B、D均作为长期待摊费用,分期摊销在企业所得税前扣除。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小信创作整理编辑!