会计初级职称百科(会计初级职称考哪些内容)

导语:会计初级职称|考试必备基础会计知识 · 第十篇

1、如何计算应交所得税?

应交所得税是指企业按照税法规定计算确定的针对当期发生的交易和事项,应交纳给税务部门的所得税金额,即当期应交所得税。

应交所得税=应纳税所得额x所得税税率

其中

应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额(间接计算法)

2、什么是应纳税所得额的直接计算法?

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-以前年度补亏

3、如何做所得税费用的账务处理?

所得税费用=当前所得税+递延所得税

递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)

-(递延所得税资产的期末余额-递延所得税资产的期初余额)

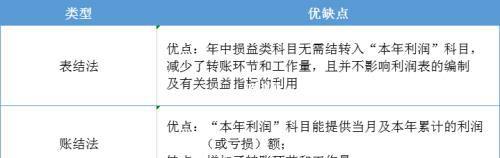

4、什么是结转本年利润的方法?

5、什么是本年利润的结转流程?

步骤一:会计期末,将各损益类科目的余额结转至“本年利润”科目;结转后,“本年利润”科目如为贷方余额,表示当年实现的净利润,如为借方余额,表示当年发生的净亏损。(结转后各损益类科目无余额)

步骤二:年度终了,企业应将“本年利润”科目的本年累计余额转入“利润分配—未分配利润”科目。(结转后“本年利润”科目无余额)

Q:下列各项中,年度终了需要转入“利润分配—未分配利润”科目的有( )

A:本年利润

B:利润分配—应付现金股利

C:利润分配—盈余公积补亏

D:利润分配—提取法定盈余公积

6、什么是资产负债表?

资产负债表是反映企业在某一特定日期的财务状况的报表。

7、什么是资产负债表的结构?

我国企业的资产负债表采用账户式结构,账户式资产负债表分为左右两方,左方为资产项目,右方为负债和所有者权益项目。

8、哪些是建设我国管理会计体系的主要任务和措施?

(1)推进管理会计理论体系建设;

(2)推进管理会计知音体系建设;

(3)推进管理会计人才队伍建设;

(4)推进面向管理会计的信息系统建设;

9、什么是复利终值得计算公式?

复利终值指一定量的货币,按复制计算的若干期后的本利总和。复利终值的计算公式为:

F=P(1+i)ⁿ

公式中,P代表现值,i为利率,n为计算利息的期数,(1+i)ⁿ 为复利终值系数,记作(F/P,i,n),因此,公式可以表述为:

F= P X (F/P, i, n)

考试时通常会直接给出复利终值系数,即(F/P,i,n)的值。

10、什么是复利现值的计算公式?

复利现值指未来某期的一定量的货币,按复利计算的现在价值。复利现值的计算公式为:

P=F/(1+i)ⁿ

公式中,F代表终值,i为利率,n为计算利息的期数,1/(1+i)ⁿ 为复利现值系数,记作(P/F,i,n),因此,公式可以表述为:

P=F×(P/F,i,n)

考试时通常会直接给出复利现值系数,即(PF,i,n)的值。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小余创作整理编辑!