> 日常维修

直接分配法和交互分配法怎么计算

直接分配法和交互分配法是辅助生产费用的两种分配方法。

能直接区分是辅助生产车间费用,通过“生产成本——辅助生产成本”科目核算。

不能直接区分是辅助生产车间的制造费用,先通过“制造费用”科目归集,分配后“生产成本——辅助生产成本”科目核算。

辅助生产车间规模小,制造费用少,直接进入“生产成本——辅助生产成本”科目核算

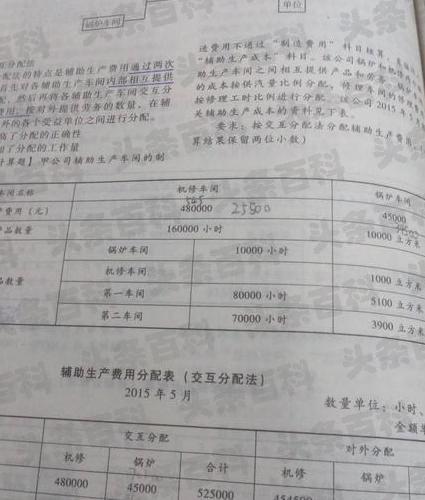

工具/原料直接分配法交互分配法方法/步骤1直接分配法:

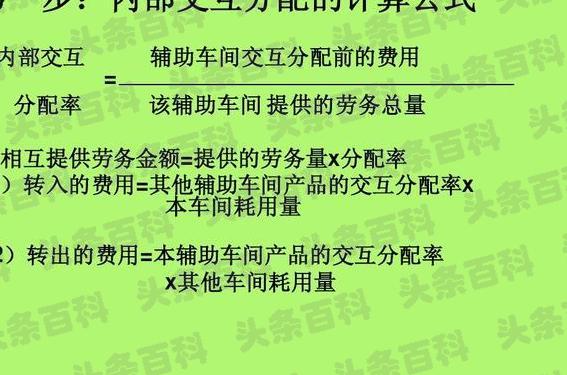

2交互分配法:

3根据企业实际情况选择合理的分配方法。

4准确计算分配率,根据受益情况分本计入相应的成本、费用。