弃权与禁止反言的约束对象是(弃权与禁止反言常常因()的原因产生)

导语:弃权与禁止反言

一、弃权

弃权是指保险合同中的一方当事人放弃其在合同中的某种权利。构成弃权须具备两个条件:

1、是保险人必须知悉权利的存在。所谓知悉权利的存在,原则上应以保险人确切知情为准。如果保险入不知道有违背约定义务的情况及因此可享有抗辩权或解约权,其作为或不作为均不得视为弃权。

2、是保险人须有明示和默示弃权的意思表示。保险人弃权的意思表示可以从其行为中推定。如投保人未按期缴纳保险费,或违背其他约定义务,保险人获得了合同的解除权。如果保险人继续收取投保人逾期缴纳的保险费,即足以证明保险人有继续维持合同效力的意思表示。因此,其本享有的合同解除权及其他抗辩权均视为抛弃。又如,保险人明知投保人的规失证明有服,而仍无条件接受的,也应视为是对瑕疵抗辩权的放弃。

对于保险在获悉投保人违约定义务后保持沉默的,是否构成弃权,应区别不同情况对待。一般来说,除非保险人有为意思表示的义务,保险人的沉默不发生弃权的效力。如投保人违反缴纳保险费的义务,除非法律规定或者合同约定保险人的通知是投保人缴纳保险费的前提条件;否则,保险人的沉默,不应视为逾期缴纳保险费抗辩权的抛弃。

又如,投保人提出投保要约,保险收到保持沉默,不构成承诺,保险合同不成立。但国外有些国家和地区的保险立法则规定,保险人在法定期间内,息于发出承诺与否的通知时,视为已予以承诺。如《韩国商法》第638条之二第2款规定:“保险人在法律规定的期间内,怠于发出承诺与否的通知时,视为已予以承诺。”我国《保险法》第55条第3款也明确规定:“前款规定的合同解除权,自保险人知道有解除事由之用起超过日不行使而消灭。”

弃权是一种单方法律行为。一般来说,基于保险合同所产生的权利或抗辩权,保险人或被保险人均可地系。但在下列情況下、不得地弃:①抛弃的权利是法律禁止抛弃或抛弃的条件违反社会公共利益,如保险利益就不能抛弃:②对事实上的主张,不得抛弃:③保险人不得抛弃除外或包括风险。保险人抛弃除外或包括风险,应由双方当事人合意作出,并有对价关系存在事实上,在这种情况下,是当事人对合同内容的变更,而不是弃权。

二、禁止反言

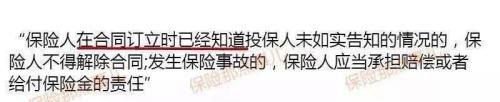

禁止反言也称为禁止抗辩,是指保险合同一方既然已经放弃他在合同中的某种权利,将来得再向他方主张这种权利。在保险实践中、禁止反言主要用于约東保险人。我国《保险法》第条第6款明确规定:“保险人在合同订立时经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。”

三、弃权与禁止反言产生的原因

弃权与禁止反言是因为保险代理人的原因而产生的。弃权与禁止反言是指合同一方任意放弃其在保险合同中可以主张的某种权利,将来不得再向他方主张这种权利。事实上,无论保险人还是投保人,如果任意弃权可以主张的某种权利,将来都不能反悔。

但从保险实践看,这一规定主要约束保险人。 “弃权和禁止反言”就是约束保险人的一条很重要的原则。弃权与禁止反言原则的具体含义一般包括两点:第一,由于保险合同以双方的善意为基础,体现实质上的平等,如果保险人放弃了其在保险合同中的某项权利,则不得再向投保人、被保险人主张该项权利;第二,对因合理信赖保险人的陈述或行为而受损害的被保险人,保险人不得出尔反尔。

简单说来就是保险人放弃了某项权益后,就不能反悔,再以此进行抗辩。关于弃权与禁止反言的问题,往往涉及到保险人、代理人和投保人三者之间的关系。保险代理人为谋取多收入代理费,往往对保险标的或投保人的声明事项不作严格审核,而以保险人的名义向投保人作出承诺,签发保险单,并收取保险费。

一旦合同生效以后,发现投保人违背了保险条件,就产生了弃权行为。因为保险代理人本可以拒保,或附加条件承保。从保险代理关系上讲,保险代理人是以保险人的名义进行代理行为,这可视为保险人的弃权行为。

保险人不能解除保险代理人已接受的不符合保险条件的保险单,即所谓禁止反言。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小嫣创作整理编辑!