> 自然

税收制度的基本要素包括什么

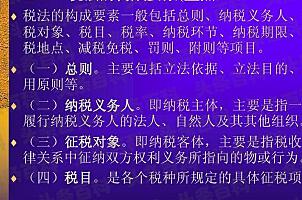

税制构成的基本要素有以下内容:

1、纳税人(纳税主体);

2、课税对象(征税对象、征税客体);

3、税率:比例税率、累进税率、定额税率;

4、纳税环节:一次课征、多次课征;

5、纳税地点;

6、纳税期限;

7、减免税:减税、免税、起征点、免征额。

税制是国家以法律或法令形式确定的各种课税办法的总和,反映国家与纳税人之间的经济关系,是国家财政制度的主要内容。是国家以法律形式规定的各种税收法令和征收管理办法的

税制构成的基本要素有以下内容:

1、纳税人(纳税主体);

2、课税对象(征税对象、征税客体);

3、税率:比例税率、累进税率、定额税率;

4、纳税环节:一次课征、多次课征;

5、纳税地点;

6、纳税期限;

7、减免税:减税、免税、起征点、免征额。

税制是国家以法律或法令形式确定的各种课税办法的总和,反映国家与纳税人之间的经济关系,是国家财政制度的主要内容。是国家以法律形式规定的各种税收法令和征收管理办法的