> 房产

长期股权投资与所有者权益的合并处理(二)(长期股权投资与所有者权益的合并处理)

导语:长期股权投资与所有者权益的合并处理

一、同一控制下

(一)长期股权投资成本法核算的结果调整为权益法核算的结果(成本法→权益法)

(二)合并抵消处理

借:股本

资本公积

未分配利润

盈余公积

贷:长期股权投资

少数股东权益

借:投资收益

少数股东损益

年初未分配利润

贷:提取盈余公积

对所有者的分配

年末未分配利润

同时,被合并方在企业合并前实现的留存收益中归属于合并方的部分,自资本公积转入留存收益。

借:资本公积

贷:盈余公积

未分配利润

二、非同一控制下

(一)在购买日按公允价值对子公司的报表项目进行调(评估增值或减值计入“资本公积”)(以资产科目为例)

1.评估增值

借:固定资产/无形资产/存货

贷:递延所得税负债

资本公积(倒挤)

2.评估减值

借:递延所得税资产

资本公积

贷:固定资产/无形资产/存货/应收账款(应收账款评估一般为减值)

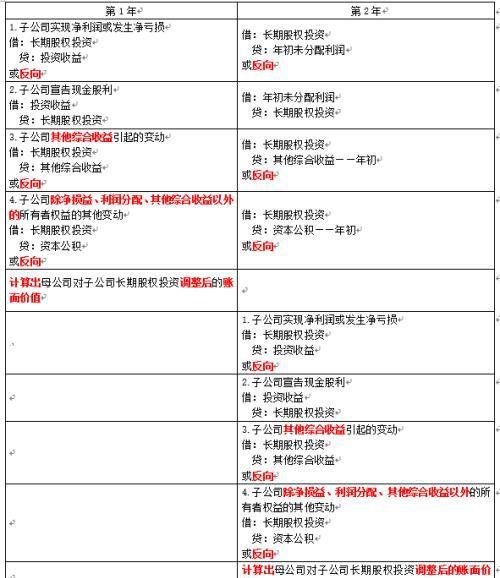

(二)将调整后的所有者权益项目(只涉及“资本公积”)与长期股权投资进行抵销(抵权益)

借:股本

资本公积

盈余公积

其他综合收益

未分配利润

商誉

贷:长期股权投资

少数股东权益

盈余公积、未分配利润

对子公司的投资收益与子公司当年利润分配相抵销,使合并财务报表反映母公司股东权益变动的情况。(抵损益)

借:投资收益(调整后的净利润×70%)

少数股东损益(调整后的净利润×30%)

年初未分配利润(已知)

贷:提取盈余公积

对所有者(或股东)的分配(全部股利)

年末未分配利润(根据调整后的净利润计算得出)

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小滢创作整理编辑!