> 美食

建筑工程企业所得税会计分录

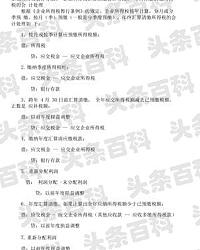

企业所得税核算应采用资产负债表债务法。企业应根据所得税准则的规定,对当期应交所得税加以调整计算后,确认应从当期利润总额中扣除的所得税费用,通过所得税费用科目核算。 分以下两种情况:

第一,无递延所得税的情况:

1、计算。借:所得税费用,贷:应交税费减应交所得税。

2、交纳。借:应交税费减应交所得税,贷:银行存款。

3、结转入本年利润。借:本年利润,贷:所得税费用。

第二,有递延所得税的情况:

所得税费用等于当期所得税加递延所得税

企业所得税核算应采用资产负债表债务法。企业应根据所得税准则的规定,对当期应交所得税加以调整计算后,确认应从当期利润总额中扣除的所得税费用,通过所得税费用科目核算。 分以下两种情况:

第一,无递延所得税的情况:

1、计算。借:所得税费用,贷:应交税费减应交所得税。

2、交纳。借:应交税费减应交所得税,贷:银行存款。

3、结转入本年利润。借:本年利润,贷:所得税费用。

第二,有递延所得税的情况:

所得税费用等于当期所得税加递延所得税