> 电脑数码

全面预算包括哪些具体预算内容

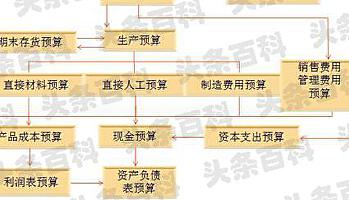

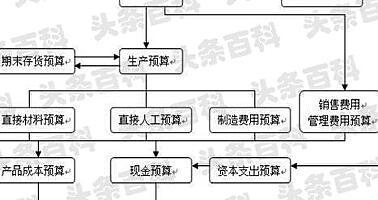

全面预算主要包括三个部分:业务预算、专门决策预算和财务预算。

1、业务预算:

业务预算是基础,主要包括与企业日常业务直接相关的销售预算、生产预算、直接材料及采购预算、直接人工预算、制造费用预算、产品成本预算、期末存货预算销售及管理用预算等。其中销售预算又是业务预算的编制起点。

2、专门决策预算:

专门决策预算是指企业为那些在预算期内不经常发生的、一次性业务活动所编制的预算,主要包括:根据长期投资决策结论编制的与购置、更新、改造、扩建固定资产决策有关的资本支出预算;与资源开发、产品改造和新产品试制有关的生产经营决策预算等。

3、财务预算:

财务预算主要反映企业预算期现金收支、经营成果和财务状况的各项预算,包括:现金预算、预计利润表和预计资产负债表。财务预算是以来于业务预算和专门决策预算而编制的,是整个预算体系的主体。