> 运动

预收账款的会计处理

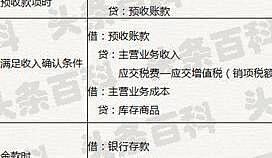

一、收到预收账款:

1、借:银行存款;

2、贷:预收账款;

二、收到剩余货款:

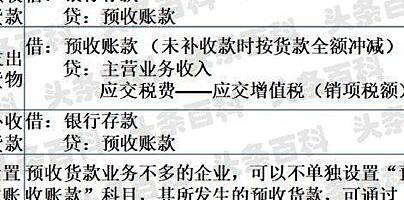

1、借:预收账款;

2、贷:主营业务收入;

三、应交税费,应交增值税:

1、借:银行存款;

2、贷:预收账款;

3、预收账款不多的企业,将预收款项记入“应收账款”;

四、贷方收到预付款项:

1、借:银行存款;

2、贷:应收账款;

五、收到剩余货款:

1、借

一、收到预收账款:

1、借:银行存款;

2、贷:预收账款;

二、收到剩余货款:

1、借:预收账款;

2、贷:主营业务收入;

三、应交税费,应交增值税:

1、借:银行存款;

2、贷:预收账款;

3、预收账款不多的企业,将预收款项记入“应收账款”;

四、贷方收到预付款项:

1、借:银行存款;

2、贷:应收账款;

五、收到剩余货款:

1、借