> 美容

如何进行企业预付账款的会计核算

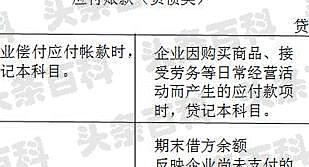

对于预付账款较多的企业,为了反映和监督预付账款的增减变动情 况,企业应设置预付账款科目,并按供应单位设置明细科目进行明细 核算。预付账款不多的企业,也可以不设预付账款科目,而直接在 应付账款科目核算。如表4-6所示。企业根据购销合同的规定,向供应单位预付货款时,应借记预付账 款账户,贷记银行存款账户;收到预付业务所购货物时,按所购货物的成本,借记原材料或材料采购等账户,按增值税专用发票上 注明的增值税,借记应交税费——应交增值税进项税额账户,按 实际应付的金额,贷记预付账款账户;补付差额时,借记预付账 款账户,贷记银行存款账户;收到退回多付货款时,借记银行存 款账户,贷记预付账款账户。

企业预付账款不多时,可以不设置预付账款科目,直接通过应 付账款科目核算。企业预付款项时,借记应付账款科目,贷记银 行存款科目;收到货物后,借记材料采购、应交税费——应交增值 税进项税额等科目,贷记应付账款科目;补付货款时,借记 应付账款科目,贷记银行存款科目;收回多余货款时,借记银 行存款科目,贷记应付账款科目。

1根据购货合同规定向供应单位预付账款时 借 预付账款或应付账款按向供应单位预付的款项金额 贷 银行存款按向供应单位预付的款项金额。

2收到所购货物时 借 材料按应计人物资成本的金额应交税金一一应交增值税进项税额贷 预付账款或应付账款按应付金额

3当预付账款小于采昀货物所需支付的款项时 借 预付账款或应付账款按补付的款项。

贷 银行存款按补付的款项

4当预付账款大于采购货物所需收回的款项时 借 银行存款按收回的多余款项贷 预付账款或应付账款按收回的多余款项。