> 家居

增值税的征税有哪些范围

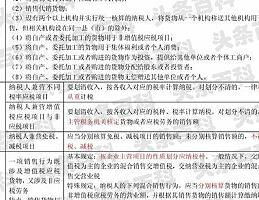

增值税的征税范围

一征收范围的一般规定增值税的征收范围包括销售包括进口货物,提供加工及修理修配劳务。

二征收范围的特殊行为1。 视同销售货物行为以下八种行为在增值税法中被视同为销售货物,均要征收增值税

1 将货物交由他人代销;

2 代他人销售货物;

3 将货物从一地移送至另一地同一县市除外;

4 将自产或委托加工的货物用于非应税项目;

5 将自产、委托加工或购买的货物作为对其他单位的投资;

6 将自产、委托加工或购买的货物分配给股东或投资者;

7 将自产、委托加工的货物用于职工福利或个人消费;

8 将自产、委托加工或购买的货物无偿赠送他人。

2。 混合销售行为一项销售行为如果既涉及货物又涉及非增值税应税劳务,即为混合销售行为。

3。 兼营非增值税应税劳务行为纳税人兼营非增值税应税项目的,应分别核算货物或者应税劳务的销售额 和非增值税应税项目的营业额;未分别核算的,由主管税务机关核定货物或者 应税劳务的销售额。