> 电脑数码

什么是会计账账核对

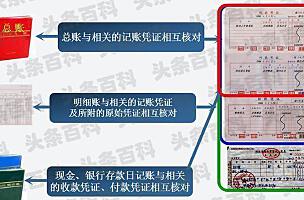

账账核对指各种账簿之间的有关数字进行核对,账账之间的核对,最终的要 求是做到账账相符,以便进行账物、账款之间的核对。主要包括以下内容

1。 总账资产类科目各种账户与负债、所有者权益类科目各账户的余额合计数 是否相符。即 总账资产类账户余额=s总账负债、所有者权益账户余额总账各账户借方发生额或贷方发生额=s总账各账户贷方发生额或借 方发生额

2。

总账与所属明细账之间的核对,包括 将总账的本期借方发生额、贷方发 生额、期末余额,与其所属的各明细账户的本期借方发生额合计数、贷方发生额 合计数、期末余额合计数进行核对。总分类账户与其所属的各个明细分类账户之 间本期发生额的合计数应相等。

总分类账户与其所属的各个明细分类账户之间的 期初、期末余额应相等。

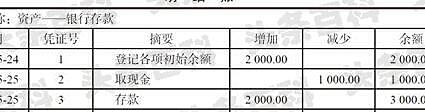

3。 库存现金总账、银行存款总账,分别与库存现金日记账、银行存款日记账 进行核对。核对内容同样包括余额核对和发生额核对。

4。 看会计部门的总账、明细账与有关职能部门的账、卡之间是否相符。

会计部门的有关财产物资的明细分类账的余额应该同财产物资保管部门和使 用部门经管的明细记录的余额定期核对相符。各种有关债权、债务明细账的余额应当经常或定期同有关的债务人、债权人 核对相符。现金、银行存款日记账余额应该同总分类账有关账户的余额定期核对相符。

己缴国库的利润、税金以及其他预算缴款应该同征收机关按照规定的时间核 对相符。