> 美容

餐饮原材料采购如何核算

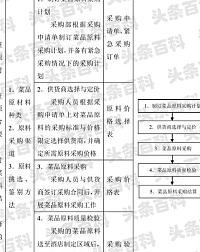

餐饮原材料,除由采购员采购一部分外,很大一部分是由已签约的供货 商送货。餐饮吧台的酒水、小食品全部是由供货商送货。原材料等物资收进, 不论是采购员购进或供货商送货,一律通过应付账款科目核算。但采购 员要借支一定数额的备用金作为周转,按定额备用金管理,即所借备用 金为采购的铺底资金,采购员报销采购账款时,按报销金额支付现金,不扣 抵原借备用金。

购人的原材料可采用人库保管和不人库保管两种办法。需人库保管的原 材料经验收后,由仓库保管员对发票和实物进行详细核对验收,不入库保管 的原材料直接由厨房或部门验收,验收后填制一式两联的原材料人库单。 在验收中发现数量短缺、质量不符或品种有误,应及时查明原因,由采购员 补办手续。

要指出的是 酒店购进的鲜活原料和干货等物资,绝大部分是由本地区 的供货商送货,或由采购员就地采购,没有运杂费。所以不必通过物资采 购科目,而直接在业务直接成本、主营业务成本、原材料、物料用 品等科目核算,既方便又快捷。

2。原材料发出的核算

餐饮企业除鲜活原材料直接交厨房列入生产成本外,其他已进入仓库的 干货、调料、酒水、用品等,必须由领料部门填开领料单发出。领料单 一式三联,一联由领料部门存查,一联交财务部门,一联交仓库据以发料并 登记保管账。

3。

自制原材料核算

有些酒店餐饮部门,为降低原材料成本,利用有加工能力的优势,在冬 季加工香肠、板鸭、腊肉、泡菜、萝卜干之类原材料。自制原材料的成本只 计算原料、辅料的消耗,不计算人工、燃料等费用。可在原材料科目,设置 加工中材料专户核算。

加工晾晒为成品后,交仓库验收,由仓库开入库 单,其价值按经办人编制的自制原材料成本计算单填列。