企业记账凭证的填制有何要求

各种记账凭证都必须按照规定的格式和内容及时、完整地填制。填制时 要求格式统一,内容完整,科目运用正确,对应关系清晰,摘要简练,书写 清晰工整,编制明确等。记账凭证数字的填写方法同原始凭证的填写方法相 同。此外,记账凭证的填制,还必须遵守以下要求。

1。正确编号

填制记账凭证时,应当对记账凭证进行正确编号。记账凭证在一个月内 的应当连续编号,目的是分清记账凭证的先后顺序,便于登记账簿,便于曰 后对账和查核,并防止散失。编号的方法,可以将全部记账凭证作为一类统 一编号,每月从第一号记账凭证起,按经济业务发生的顺序依次编号。

也可 以分别按现金收人、银行存款收人、现金付出、银行存款付出、转账业务分 类编号。

2。准确填写记账凭证的曰期

一般的记账凭证应填写填制凭证当天的日期,但由于凭证传递有一定的 过程,如银行结算凭证、转账凭证,可按照凭证到达的日期或完成的日期填 写。

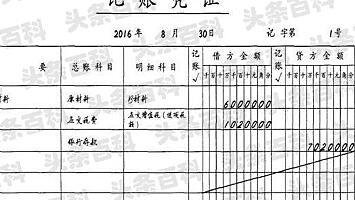

3。认真填写摘要栏和金额栏

记账凭证的摘要栏是对经济业务内容所做的简要说明,又是登记账簿的 重要依据。填写摘要时必须针对不同性质经济业务的特点。

金额栏数字的填写必须规范、准确,与所附原始凭证的金额相符。金额 栏的填写还要与会计科目及摘要相联系,如一张凭证只涉及一借一贷,可只 写一行,不必合计;如一张凭证涉及一借多贷或一贷多借、多借多贷者,必 须填写合计金额。

金额栏填写完毕后,如有空行,应当自金额栏最后一笔金 额数字下的空行处至合计数上的空行处画线注销,画线时要从最后一行数字 的右下角,画至最后一行的左下角。

4。

会计科目的填写

以便使会计科目对

应关系清晰明确

填写会计科目分录的顺序为 先填借方科目’后填贷方科目

会计科目应按记账凭证格式顺序填写

科目顺序要求

科目之间不得留空格,遇有相同会计科目时,也要逐个填写科目

全称,不得用x x代替

使用会计科目图章的,要与横格底线平行端正

空行处理

记账凭证科目填制完毕后,如有空行应从金额栏画斜线注销,即

从最后一行数字的右下角,画至最底一行的左下角。