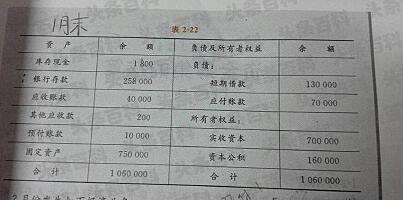

> 历史文化

餐饮长期借款的会计如何处理

餐饮长期借款会计处理方法如下

1。借入长期借款

餐饮小企业借人长期借款时,应借记银行存款账户,贷记长期借 款账户。

2。借款费用

长期借款的利息不论是分期支付,还是一次性支付,均应按照权责发生制的原则分期列支。长期借款所发生的利息,辅助费用以及因外币借款而发 生的汇兑差额等借款费用,在固定资产尚未达到预定可使用状态前发生的, 应予以资本化,计人固定资产的购建成本,作为固定资产原始价值的组成部 分;在固定资产购建完成达到预定可使用状态后发生的,则应直接计入当期 损益,列人财务费用账户。

3。借款本息偿付

企业归还长期借款的本金时,借记长期借款——本金科目,按已计 提的利息,借记应付利息科目,按转销的利息调整金额,贷记长期借 款——利息调整,应按归还的金额,贷记银行存款科目,差额借记在 建工程、财务费用、制造费用等。

如果某项固定资产的购建发生非正常 中断,并且中断时间连续有3个月时,应当暂停借款费用的资本化,将其中断 期间所发生的借款费用直接计人当期的财务费用,直至购建重新开始,再将 其后至固定资产达到预定可使用状态前发生的借款费用,计入所购建固定资 产的成本。