购销业务中转让定价避税有哪几种类型

随着市场经济的发展,企业避税和逃税的现象与日剧增,尤其是在外资企业,外资投资者为了控制企业的购销权,会利用转让定价转移利润,使企业出现亏损的情况,而外放投资者盈利。这种现象不仅会给国家带来

经济损失,也会给关联企业造成一定的影响,所以,为了企业的发展,要想合理避税,必须要先了解购销业务中转让定价避税的类型。

一般来说,由于购销业务的对象不同,转i±定价可以分为以下几种类型。

1。机械设备购销业务中的转让定价

一般来说,机械设备主要包括各种机器、输送、生产线及其配套设施等。如果企业采取的是机械设备购销业务中的转让定价,在交易的过程中,通过压低定价的策略使企业应该缴纳的流转税变成利润而转移,而进行避税。

2。原材料购销业务中的转让定价

原材料购销业务中的转让定价主要是指在原材料购销业务中关联企业一方通过高定价或低定价来影响另一方的生产经营所得,从而达到减轻或逃避企业所得税的目的。一般来说,如果关联企业一方掌握了另一方的生产经营权和原材料采购权,并控制原材料供货渠道,在这种情况下关联企业就会采用这种方法。

3。产品购销业务中的转让定价

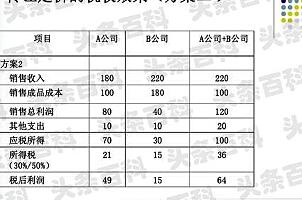

对于关联企业来说,在进行产品购销业务时通常会采用三种方式 第一种是关联企业一方完全掌握产品销售权,对另一方的产品实行包销;第二种是按一定比例,企业包销部分产品;第三种是企业实行委托代理销售,并支付代理相应的销售费用。

实际上,产品购销业务的三种方式能够不同程度地存在可以通过转让定价避税的机会。只不过,在完全和部分包销的情况下,产品售价容易受到人为因素的影响,其条件更为方便些,而委托代理制则是通过代理销售费用的高低来间接达到转移的目的。

4。提供劳务过程中的转让定价

如果关联企业相互提供劳务活动,就可以通过高作价或低作价的方式来收取劳务费用,这样就能将关联企业间的利润根据所需进行转移,从而实现减轻其税收负担的目的。

一般来说,关联企业在互相提供劳务时,应该按照独立企业的原则收取一定的劳务费用,但考虑到关联企业一方的税率较低,或者符合某项税收优惠政策,这时,关联企业的另一方就可以通过劳务收费标准调整,将利润转移。

5。贷款业务中的转让定价

在借贷款业务中,关联企业可以利用增加或减少贷款利息的方式转移利润,从而实现减税的目的。

与股本投资相比,贷款比较灵活,关联企业可以把贷款利息作为费用,在所得税前扣除,而股息不能扣除。关联企业之间可以通过贷款业务中利息的高低来选择最佳收益,比如可以通过提供贷款,少收或不收利息,来减少该企业的生产费用,提高盈利额,进而达到增加低税负企业一方利润的目的。

反之,想要使高税负企业另一方亏损或微利,可以收取较高的贷款利息,提高其产品成本,以此来减少该企业的利润,从而增加低税负企业的利润。

6。租赁业务中的转让定价

在租赁业务中,进行转让定价时,关联企业主要表现在对租金的调整上。一般来说,关联企业一方为了降低税负,就会将赢利的生产项目及其设备全部转租给另一方,并按照相关规定收取较高的租金,使关联企业整体享受到最优惠的税收待遇,税负最低。

实际上,如果企业不考虑转让定价这一因素,租赁仍是企业减轻税负的一个重要方式。对承租企业来说,不但可以避免因长期拥有机器设备而承担相应的负担和风险,还可以通过支付租金的方式来减少企业的利润,从而达到降低税基的目的。对于出租企业来说,不但可以较易地获得租金收人,而且与一般的经营利润收入相比,租金收入享受到的税收优惠更多。

7。无形资产的转让定价

无形资产是指企业长期使用没有实物形态的资产,主要包括专利权、非专利技术、商标权、商誉等。一般来说,企业主要是以许可证交易的形式进行无形资产的转让,因为无形资产价值没有一个统一的标准,评定较为困难。

实际上,与其他几种转让定价方式相比,无形资产的转让定位更方便,企业可以通过无形资产的特许权使用费转让定价的方式调节其利润,从而达到税收负担最小化的目的。

8。管理费支付的转让定价

一般来说,管理费用是指企业为组织和管理企业生产经营所发生的费用。根据税法的相关规定,外国企业在中国境内设立的机构、场所,向其总机构支付的同本机构、场所生产、经营有关的合理的管理费,应当提供总机构出具的管理费汇集范围、总额、分摊依据和方法的证明文件,并附有注册会计师的查证报告,经当地税务机关审核同意后,准予列支。

从此条规定不难看出,管理费支付并没有一个具体的规定,这也就为关联企业利用向上级支付管理费的方式来转移利润、减轻税负提供了条件。另外,在一些合资企业中,中方原单位或原主管部门已不参与管理合资企业,却仍要求外商投资企业定期上缴一定数额的管理费,这其实也转移了一部分应税利润。