> 日常维修

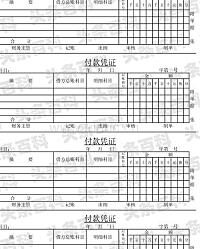

会计付款凭证填制有什么要求

付款凭证是根据现金或银行存款付款业务的原始凭证填制的,如开出的支票 存根、银行结算的交款通知等。付款凭证的填制方法与收款凭证基本相同,只是 借方科目与贷方科目的位置不同。因为现金和银行存款的减少应记账户的贷方; 付款凭证的对应科目为借方科目或账户,须填写与现金或银行存款支出 业务有关的总账一级科目和明细二级科目。

填制付款凭证的要求是以下几方面。

1。 由出纳人员根据审核无误的原始凭证填制,程序是先付款,后填凭证。

2。付款凭证的左上方贷方科目应填写库存现金或银行存款科 目。正上方年月日应按记账凭证的编制日期填写。右上方字第号是记账凭证的编号,应按记账凭证的填制顺序填写,如库存现金付款业务,应按其本期 编制的付款凭证顺序填写现付字第1号、现付字第2号……银行存款付款业 务按顺序填写银付字第1号、银付字第2号……依此类推,各类凭证自成系 统顺延编号,按月编制,并注意不要错号、重号、漏号。

3。 填写日期实际付款的日期和凭证编号。在凭证内填写经济业务的摘 要。摘要栏填写经济业务的内容,要求简洁明确。借方总账科目栏及明细科目栏,应填写与贷方科目银行存款或库存现金相对应的贷方 的一级科目及其所属的明细科目名称。

在金额栏相对应的行次填写借方一级 科目及其所属明细科目的金额。

4。 在凭证的右侧填写所附原始凭证的张数。在凭证的下方由相关责任人签 字、盖章。合计行金额表示贷方科目库存现金或银行存款的总金 额,金额计算要求准确无误。过账栏填写已记入有关的总分类账及其所属明 细分类账、现金或银行存款日记账的页码,或用v表示已经人账。

附单据张填写该编号记账凭证所依据的原始凭证的张数,以备查核。有关经 手人员要在表格下面的相应项目后签章,以便明确所负责任。