会计存货包括哪些(会计存货名词解释)

导语:会计-存货

一、存货的确认和初始计量

(一)存货的定义与确认条件

1.存货的定义

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。

2.存货的确认条件

存货必须在符合定义的前提下,同时满足下列两个条件,才能予以确认。

(1)与该存货有关的经济利益很可能流入企业;

(2)该存货的成本能够可靠地计量。

(二)存货的初始计量

企业取得存货应当按照成本进行计量。存货成本包括采购成本、加工成本和使存货达到目前场所和状态所发生的其他成本三个组成部分。

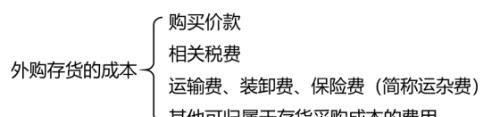

1.存货的采购成本

存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

其他可直接归属于存货采购成本的费用是指在存货采购的过程中发生的:

①仓储费、包装费;

②运输途中的合理损耗;

③入库前的挑选整理费用等。

2.存货的加工成本

存货加工成本由直接人工和制造费用构成。

(1)直接人工

直接人工是指企业在生产产品过程中,直接从事产品生产的工人的职工薪酬。

(2)制造费用

制造费用是指企业为生产产品和提供劳务而发生的各项间接费用。制造费用是一项间接生产成本,包括企业生产部门(如生产车间)管理人员的职工薪酬、折旧费、办公费、水电费、机物料消耗、劳动保护费、车间固定资产的修理费用、季节性和修理期间的停工损失等。

如果停工损失属于非正常损失,如意外事故、自然灾害等非正常原因引起的,应计入营业外支出。

3.存货的其他成本

存货的其他成本是指除采购成本、加工成本以外的,使存货达到目前场所和状态所发生的其他支出。企业设计产品发生的设计费用通常应计入当期损益,但是为特定客户设计产品所发生的、可直接确定的设计费用应计入存货的成本。

二、发出存货的计量

(一)发出存货成本的计量方法

企业在确定发出存货的成本时,可以采用先进先出法、移动加权平均法、月末一次加权平均法和个别计价法等方法。现行会计准则不允许采用后进先出法确定发出存货的成本。

1.先进先出法

先进先出法是以先购入的存货应先发出(销售或耗用)这样一种存货实物流动假设为前提,对发出存货进行计价。采用这种方法,先购入的存货成本在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。

先进先出法下,在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,会高估企业当期利润和库存存货价值;反之,会低估当期利润和企业存货价值。

期末存货成本 = 期初存货成本 + 本期购货成本 - 本期发出存货成本

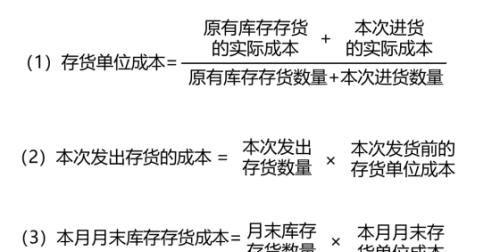

2.移动加权平均法

移动加权平均法,是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本的依据。计算公式如下:

采用移动加权平均法能够使企业管理层及时了解存货成本的结存情况,计算出的平均单位成本及发出和结存的存货成本比较客观。但是,由于每次收货都要计算一次平均单位成本,计算工作量较大,对收发货较频繁的企业不适用。

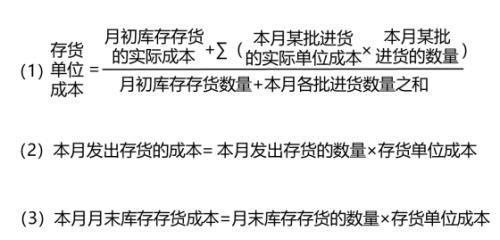

3.月末一次加权平均法

月末一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本。计算公式如下:

采用月末一次加权平均法只在月末一次计算加权平均单价,有利于简化成本计算工作。但由于平时无法从账上提供发出和结存存货的单价及金额,不利于存货成本的日常管理与控制。

4.个别计价法

个别计价法,亦称个别认定法,其特征是注重所发出存货具体项目的实物流转与成本流转之间的联系,逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货的成本。在这种方法下,是把每一种存货的实际成本作为计算发出存货成本和期末存货成本的基础。

个别计价法的成本计算准确、符合实际情况,但在存货收发频繁情况下,其发出成本分辨的工作量较大。

个别计价法适用于一般不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,如珠宝、名画等贵重物品。

(二)存货成本的结转

企业销售存货,应当将已售存货的成本结转为当期损益,计入营业成本。

(1)库存商品:

借:主营业务成本

贷:库存商品

(2)原材料:

借:其他业务成本

贷:原材料

三、期末存货的计量

资产负债表日,存货应当按照成本与可变现净值孰低计量。当存货成本低于其可变现净值时,存货按成本计量;当存货成本高于其可变现净值时,存货按可变现净值计量,同时按照成本高于可变现净值的差额计提存货跌价准备,计入当期损益。

【板书】

借:资产减值损失

贷:存货跌价准备

四、存货的清查盘点

(一)存货盘盈的会计处理

1.企业发生存货盘盈时,

借:原材料/库存商品

贷:待处理财产损溢

2.在按管理权限报经批准后,

借:待处理财产损溢

贷:管理费用

(二)存货盘亏的会计处理

1.属于计量收发差错、管理不善等原因造成的存货短缺,应先扣除残料价值、可以收回的保险赔偿和过失人赔偿,将净损失计入管理费用。

(1)因计量收发差错等原因造成存货短缺时

借:待处理财产损溢

贷:原材料/库存商品

(2)按管理权限报经批准后

借:管理费用

其他应收款

贷:待处理财产损溢

2.属于自然灾害等非常原因造成的存货毁损,应先扣除处置收入(如残料价值)、可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。

(1)因自然灾害等非常原因造成存货毁损时

借:待处理财产损溢

贷:原材料/库存商品

(2)按管理权限报经批准后

借:营业外支出

其他应收款

贷:待处理财产损溢

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小荣创作整理编辑!