> 科技

应交增值税的已交税金怎么算(计算应交增值税的公式是什么)

导语:怎样计算增值税“应交数”和“已交数”

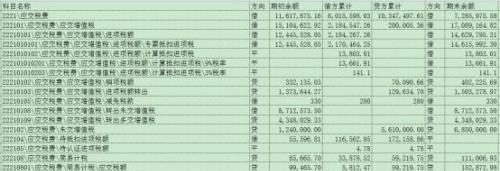

随着增值税核算的日益复杂,明细科目核算的内容不同,通过科目余额表统计增值税应交数和已交数时不明了、不清晰,特写了这篇文字以便统计,仅供参考。为方便计算,选取了某家公司20X9年度的科目余额表,涉及的明细科目也较为普遍,如下图所示:

如上图所示,增值税涉及的明细科目较多,经过加总求和“增值税期初余额是-13,834,554.03元”,“期末余额是-10,128,157.89元”,然后我们再来逐个二级科目分开计算应交数和已交数:

1“222101\应交税费\应交增值税”这个二级科目,应交数则是“销项税-进项税+进项税额转出”计算,得出-1,984,541.90元;

2“222102\应交税费\未交增值税” 这个二级科目,应交数则是“当期贷方发生额”,得出5,610,000.00元;

3“222104\应交税费\待抵扣进项税额”,由于当期贷方数已经转入到进项税中,所以应交数是“当期贷方发生额-当期借发生额”,得出55,596.81元

4“222105\应交税费\待认证进项税额”,与222104相同当期贷方数已经转入到进项税中,所以应交数也是“当期贷方发生额-当期借发生额”,得出0元;

5“222108\应交税费\简易计税”,应交数则是“当期贷方发生额”,已交数是“当期借方发生额”,得出应交数为59,219.75元、已交数为33,878.52元;

6“222109\应交税费\代扣代交增值税”,应交数则是“当期贷方发生额”,已交数是“当期借方发生额”,得出应交数和已交数均为179,772.23元;

综上:应交数合计3,920,046.89元,已交数合计213,650.75元,用“期初余额+应交数-已交数=期末余额”验证后一致。

本文内容由小曲整理编辑!