会计中的收入费用利润是什么(会计中的收入费用利润是指什么)

导语:会计中的收入、费用、利润

第一部分、收入

一、收入的概念

收入:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

二、收入的确认和计量(五步法)

第一步,识别与客户订立的合同;(◇与确认有关)

第二步,识别合同中的单项履约义务;(◇与确认有关)

【手写板】

电梯生产公司

第一种情况(通用)

2项:卖电梯 装电梯

第二种情况(私人定制)

1项:卖电梯+装电梯

第三步,确定交易价格;(与计量有关)

第四步,将交易价格分摊至各单项履约义务;(与计量有关)

第五步,履行各单项履约义务时确认收入。(◇与确认有关)(时点?时期?)

举例:

甲公司为财务软件开发公司,与乙公司签订价款为7万元的合同【销售软件(单独售价6万元、1年期软件维护(单独售价4万元)】(注意:时点?时期?)

第二部分、费用

一、费用的概念

费用:是指企业在日常活动中发生的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出。

二、费用的内容

企业的费用主要包括:成本费用(如:营业成本、税金及附加)和期间费用(销售费用、管理费用、财务费用)。

第三部分、利润

第四部分、所得税

所得税费用

=当期所得税+递延所得税费用(-递延所得税收益)

其中:

应纳税所得额

=税前会计利润+纳税调整增加额-纳税调整减少额

应交所得税

=应纳税所得额×所得税税率

第五部分、期末财务成果的核算

【补充例题·计算题】

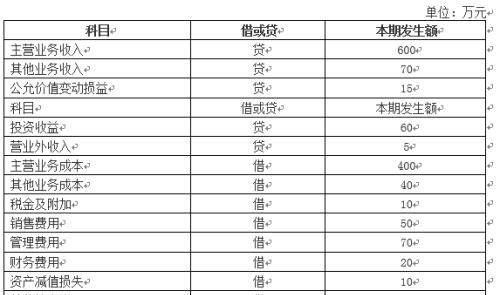

乙公司2×18年有关损益类科目的年末余额如下(所得税税率为25%):

【正确答案】

乙公司2×18年年末结转本年利润应编制如下会计分录:

1.将各损益类科目年末余额结转入“本年利润”科目。

(1)结转各项收入、利得科目

(2)结转各项费用、损失科目

2.假设乙公司2×18年不存在所得税纳税调整因素:

应交所得税=(750-650)×25%=25(万元)。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小开创作整理编辑!